รีไฟแนนซ์ 2567 ธนาคารไหนดอกเบี้ยต่ำ อัปเดต 2567 วันนี้เรานั้นรวบรวมธนาคารที่ดอกเบี้ยต่ำในการรีไฟแนนซ์บ้านหรือคอนโดมาฝากจะมีธนาคารไหนบ้าง ไปดูกันเลย

ไฟแนนซ์บ้านหรือคอนโดคือ ?

การรีไฟแนนซ์บ้าน (Refinance) เป็นกระบวนการที่ผู้ถือหนี้ยืมเงินเพื่อซื้อบ้านตัดสินใจที่จะ refinancing หรือปรับปรุงเงื่อนไขการกู้ยืมเงินที่มีอยู่แล้ว โดยเปลี่ยนแปลงอัตราดอกเบี้ย, เวลาผ่อนชำระหรือเพื่อนำเงินที่ได้มาใช้ต่อยอดหนี้เดิมหรือใช้กับวัตถุประสงค์อื่น ๆ ที่เกิดขึ้นในอนาคต นี้คือข้อดีและข้อเสียที่อาจเกิดขึ้นจากการรีไฟแนนซ์บ้าน:

ข้อดีของการรีไฟแนนซ์บ้าน:

- ลดอัตราดอกเบี้ย: หากอัตราดอกเบี้ยปัจจุบันต่ำกว่าอัตราดอกเบี้ยที่คุณได้กู้ยืมมาแรกเมื่อซื้อบ้าน, การรีไฟแนนซ์เพื่อลดอัตราดอกเบี้ยสามารถช่วยประหยัดค่าใช้จ่ายในระยะยาวได้.

- ลดค่าใช้จ่ายทั้งหมด: การรีไฟแนนซ์บ้านอาจช่วยลดค่าใช้จ่ายรวม เช่น ค่าดอกเบี้ยรายเดือน, ค่าประกัน, หรือค่าตอบแทนทั้งหมดในระหว่างระยะเวลาการผ่อนชำระ.

- เปลี่ยนแปลงเงื่อนไขการกู้ยืม: การรีไฟแนนซ์ทำให้คุณสามารถปรับปรุงเงื่อนไขการกู้ยืม เช่น เปลี่ยนจำนวนปีที่กู้ยืม, เปลี่ยนจำนวนเงินกู้, หรือปรับเปลี่ยนเงื่อนไขอื่น ๆ ที่ตรงกับความต้องการของคุณ.

- รับเงินสด: การรีไฟแนนซ์บ้านอาจช่วยให้คุณได้รับเงินสดจากทุนที่มีอยู่ในทรัพย์สินของคุณ เพื่อให้นำไปใช้ต่อยอดในการลงทุนหรือในวัตถุประสงค์อื่น ๆ.

ข้อเสียของการรีไฟแนนซ์บ้าน:

- ค่าใช้จ่ายในการรีไฟแนนซ์: การรีไฟแนนซ์บ้านมักมีค่าใช้จ่ายที่สูง เช่น ค่าปิดบัญชี, ค่าประเมินทรัพย์สิน, หรือค่าธรรมเนียมอื่น ๆ ที่อาจทำให้ไม่คุ้มค่าถ้าคุณไม่ได้ประโยชน์มากนัก.

- เสี่ยงดอกเบี้ย: หากไม่คำนึงถึงปัจจัยทางการเงินและตลาดดอกเบี้ย, การรีไฟแนนซ์อาจเสี่ยงต่อการต้องจ่ายดอกเบี้ยที่สูงขึ้นเมื่ออัตราดอกเบี้ยทั้งหมดเพิ่มขึ้น.

- อาจทำให้เสียความเสถียร: การเปลี่ยนแปลงเงื่อนไขการกู้ยืมอาจทำให้คุณเสี่ยงต่อการไม่มีความเสถียรทางการเงิน, นั่นคือความไม่มั่นคงในการผ่อนชำระหนี้.

- เสี่ยงพลิกแพลงของตลาด: ถ้าตลาดดอกเบี้ยเปลี่ยนแปลงอย่างมากหลังจากคุณได้ทำการรีไฟแนนซ์, คุณอาจพบว่าคุณไม่ได้ประโยชน์จากการลดอัตราดอกเบี้ยเท่าที่คาดหวัง.

รีไฟแนนซ์ 2567 ธนาคารไหนดี อัปเดตล่าสุด

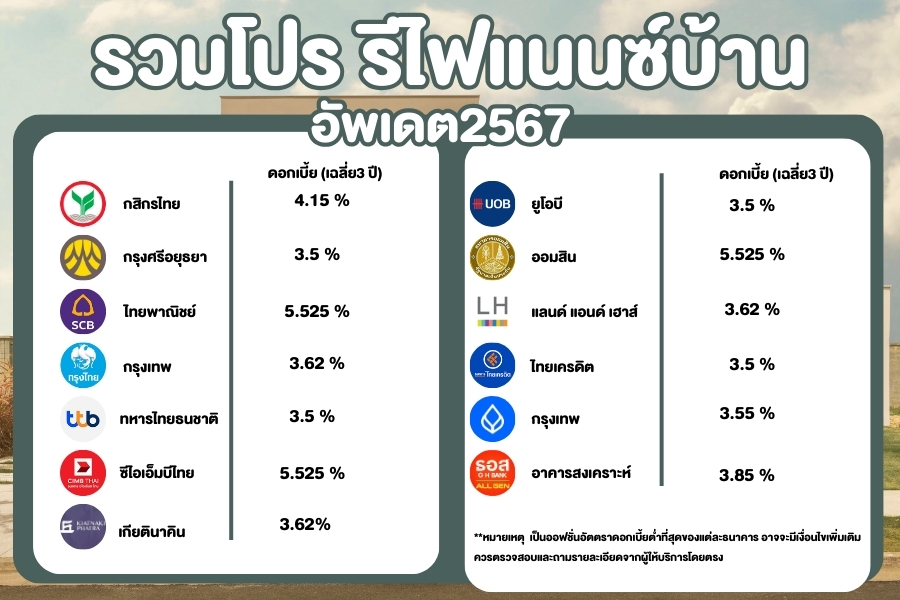

วันนี้เราได้รวบรวมจาก ธนาคารแห่งประเทศไทย ใช้คำค้นหาเปรียบเทียบประเภทสินเชื่อเพื่อรีไฟแนนซ์ ระบุ บ้านเดี่ยว บ้านแฝด ทาวน์เฮาส์/ทาวน์โฮม และห้องชุดพักอาศัย (คอนโดมิเนียม) คุณสมบัติผู้กู้ ต้องมีรายได้ประจำ หรือเป็นเจ้าของกิจการ และอ้างอิงดอกเบี้ยเฉลี่ย 3 ปี

1. ธนาคารกรุงศรีอยุธยา (BAY)

สำหรับการขอลดดอกเบี้ยบ้าน ธนาคารกรุงศรีอยุธยา มีอัตราดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้านเฉลี่ยต่ำสุด 3 ปีอยู่ที่ 3.50% แบ่งเป็นอัตราดอกเบี้ยคงที่ตลอด 3 ปี คือ

ปีที่ 1 = 2.50%

ปีที่ 2 = 3.50%

ปีที่ 3 = 4.50%

โดยมีเงื่อนไขสำหรับหลักประกันประเภท บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ ทาวน์โฮม ห้องชุดพักอาศัย ราคาตั้งแต่ 1.5 ล้านบาทขึ้นไป และให้วงเงินกู้สูงสุดที่ 95% ของราคาประเมิน สามารถผ่อนชำระได้นานสูงสุดถึง 30 ปี (ระยะเวลาผ่อนชำระรวมกับอายุผู้กู้แล้วต้องไม่เกิน 65 ปี)

อ้างอิงตามประกาศธนาคาร MRR = 7.400%

2. ธนาคารทหารไทยธนชาต (TTB)

สินเชื่อบ้านรีไฟแนนซ์ ขอลดดอกเบี้ยบ้าน ธนาคารทหารไทยชาต แบ่งออกเป็นผลิตภัณฑ์ 2 กลุ่มหลัก ๆ ด้วยกัน คือ สินเชื่อสินเชื่อบ้านรีไฟแนนซ์ ทีทีบี (ลูกค้าที่รับเงินเดือนผ่านบัญชี TTB Payroll) จะมีอัตราสินเชื่อรีไฟแนนซ์บ้านเฉลี่ย 3 ปีแรกต่ำสุดอยู่ที่ 3.50%

ซึ่งเป็นอัตราดอกเบี้ยรีไฟแนนซ์บ้านเฉลี่ย 3 ปีแรกที่ต่ำที่สุดของผลิตภัณฑ์ทั้งหมดจาก ธนาคารทหารไทยธนชาต แบ่งเป็นอัตราดอกเบี้ยลอยตัวทั้ง 3 ปี = MRR-4.33% โดยมีวงเงินขั้นต่ำ 500,000 บาท สูงสุดไม่เกิน 50,000,000 บาท

ส่วน สินเชื่อสินเชื่อบ้านรีไฟแนนซ์ ทีทีบี (สำหรับลูกค้าทั่วไป ที่ไม่ได้รับบัญชีเงินเดือนผ่าน ทีทีบี) โดยสำหรับลูกค้าทั่วไปจะมีอัตราสินเชื่อรีไฟแนนซ์บ้านเฉลี่ย 3 ปีแรกต่ำสุดอยู่ที่ 3.60% ในกรณีของการสมัครพร้อมผลิตภัณฑ์เสริม 3 ประเภท แบ่งเป็นอัตราดอกเบี้ยลอยตัวทั้ง 3 ปี = MRR-4.23%

กรณีรีไฟแนนซ์บ้านพร้อมที่ดิน หรือ ห้องชุดคอนโดมิเนียม ราคาไม่เกิน 10 ล้านบาท วงเงินเท่ากับยอดหนี้เดิม หรือสูงสุดไม่เกิน 95% ของราคาประเมินธนาคารฯ แล้วแต่ราคาใดต่ำกว่า และ กรณีรีไฟแนนซ์บ้านพร้อมที่ดิน หรือ ห้องชุดคอนโดมิเนียม ราคาตั้งแต่ 10 ล้านบาทขึ้นไปวงเงินเท่ากับยอดหนี้เดิม หรือสูงสุดไม่เกิน 90% ของราคาประเมินธนาคารฯ แล้วแต่ราคาใดจะต่ำกว่า รวมไปถึงให้ระยะเวลากู้นานสูงสุดถึง 35 ปี ทั้งนี้ เมื่อรวมกับอายุผู้กู้แล้วต้องไม่เกิน 65 ปี

อ้างอิงตามประกาศธนาคาร MRR = 7.830%

3. ธนาคาร แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) (LH Bank)

ธนาคาร แลนด์ แอนด์ เฮ้าส์ มีอัตราดอกเบี้ยรีไฟแนนซ์บ้านเฉลี่ยต่ำสุด 3 ปีแรกอยู่ที่ 3.55% โดยใช้อัตราดอกเบี้ยลอยตัวเป็นเกณฑ์ในการคำนวณ ตลอด 3 ปีแรก = MRR-5.25% โดยให้วงเงินกู้ 100% ของภาระหนี้คงเหลือจากสถาบันการเงินเดิม แต่ไม่เกินราคาประเมินหลักประกัน และมีเงื่อนไขของผู้กู้ คือ ต้องมีรายได้ตั้งแต่ 75,000 บาทต่อเดือนขึ้นไป

นอกจากนั้นการขอลดดอกเบี้ยบ้านกับ ธนาคาร แลนด์ แอนด์ เฮ้าส์ จำกัด ยังมี สินเชื่อบ้านรีไฟแนนซ์สำหรับผู้กู้รายได้ตั้งแต่ 20,000 บาทต่อเดือนขึ้นไป ซึ่งมีอัตราดอกเบี้ยเฉลี่ย 3 ปีต่ำสุดอยู่ที่ 3.44% โดยให้วงเงินกู้ 100% ของภาระหนี้คงเหลือจากสถาบันการเงินเดิม แต่ไม่เกินราคาประเมินหลักประกัน

อ้างอิงตามประกาศธนาคาร MRR = 8.800%

4. ธนาคารกรุงเทพ (BBL)

สำหรับอัตราดอกเบี้ยรีไฟแนนซ์บ้าน ขอลดดอกเบี้ยบ้าน ธนาคารกรุงเทพ เฉลี่ยต่ำสุด 3 ปีแรกอยู่ที่ 3.57% แบ่งเป็น ปีที่ 1 = 2.50% ปีที่ 2 และ 3 = MRR-3.20% เฉพาะวงเงินอนุมัติตั้งแต่ 1 ล้านบาทขึ้นไป (กรณีหลักทรัพย์เป็นที่อยู่อาศัยในกลุ่มโครงการที่มีข้อตกลงกับธนาคาร) โดยให้ วงเงินกู้สูงสุดเท่ากับ 100% ของภาระหนี้คงเหลือ แต่ต้องอยู่ในเงื่อนไขของการทำประกันคุ้มครองสินเชื่อ

ส่วนกรณี หลักทรัพย์เป็นที่อยู่อาศัยทั่วไป ที่ไม่ได้อยู่ในกลุ่มโครงการที่มีข้อตกลงกับธนาคาร มีอัตราดอกเบี้ยรีไฟแนนซ์เฉลี่ยต่ำสุด 3 ปีแรกอยู่ที่ 3.72% โดยให้ วงเงินกู้สูงสุดเท่ากับ 100% ของภาระหนี้คงเหลือ แต่มีเงื่อนไขให้ อนุมัติวงเงินตั้งแต่ 3 ล้านบาทขึ้นไป และอยู่ในกรณีของการทำประกันคุ้มครองสินเชื่อ

อ้างอิงตามประกาศธนาคาร MRR = 7.300%

5. ธนาคารกรุงไทย (KTB)

สินเชื่อรีไฟแนนซ์บ้าน ขอลดดอกเบี้ยบ้าน ธนาคารกรุงไทย มีอัตราดอกเบี้ยเฉลี่ยต่ำสุด 3 ปีอยู่ที่ 3.62% สำหรับ กรณีขอสินเชื่อรีไฟแนนซ์ แบบทำประกัน แบ่งเป็น รูปแบบอัตราดอกเบี้ยลอยตัว ปีที่ 1-3 = MRR-3.95% และ รูปแบบอัตราดอกเบี้ยคงที่ แบ่งเป็น ปีที่ 1 = 3.42% และปีที่ 2-3 = 3.72%

นอกจากนั้น ธนาคารกรุงไทย (KTB) ยังมีผลิตภัณฑ์สินเชื่อรีไฟแนนซ์บ้านดอกเบี้ยคงที่เริ่มต้น 1.99% 9 เดือนแรก แบ่งเป็น แบบทำประกัน ที่มีอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.70% และ แบบไม่ทำประกัน ที่มีอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.80% โดยผลิตภัณฑ์สินเชื่อรีไฟแนนซ์ทั้งหมดที่กล่าวมาให้วงเงินกู้สูงสุดอยู่ที่ 100% และมีระยะเวลาผ่อนนานสูงสุด 40 ปี

อ้างอิงตามอัตราดอกเบี้ยสินเชื่อเงินให้ MRR = 7.570%

6. ธนาคารอาคารสงเคราะห์ (G H Bank)

อัตราดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้าน ขอลดดอกเบี้ยบ้าน ธนาคารอาคารสงเคราะห์ สินเชื่อบ้านสุขสันต์ สำหรับกลุ่มลูกค้าสวัสดิการ มีอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกต่ำสุดอยู่ที่ 3.75% และให้วงเงินกู้สูงสุดตามเกณฑ์หลักประกัน และตามเกณฑ์รายได้เป็นไปตามระเบียบปฏิบัติงานสินเชื่อของธนาคาร

นอกจากนี้ ยังมีผลิตภัณฑ์ สำหรับลูกค้าทั่วไป หรือ กลุ่มลูกค้ารายย่อย โดยมีอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.85% และให้วงเงินสูงสุดตามเกณฑ์หลักประกัน และตามเกณฑ์รายได้เป็นไปตามระเบียบปฏิบัติงานสินเชื่อของธนาคาร

อ้างอิงตามประกาศธนาคาร MRR = 6.900%

7. ธนาคารกสิกรไทย (Kbank)

ขอลดดอกเบี้ยบ้าน ธนาคารกสิกรไทย สำหรับลูกค้ารายได้สูง หรือ มีบ้านอยู่ในโครงการที่เป็นพันธมิตรของธนาคาร

-พนักงานประจำรายได้ตั้งแต่ 50,000 บาทต่อเดือน ขึ้นไป

-ผู้ประกอบการรายได้ตั้งแต่ 70,000 บาทต่อเดือน ขึ้นไป

-ทุกอาชีพรายได้ตั้งแต่ 30,000 บาทต่อเดือนขึ้นไป และมีบ้านอยู่ในโครงการของบริษัทอสังหาฯ ที่เป็นพันธมิตรของธนาคาร

ให้อัตราดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้าน MRR = 3.15% ตลอด 3 ปีแรก โดยมีอัตราดอกเบี้ยเฉลี่ย 3 ปีเท่ากับ 4.15% และให้วงเงินกู้ไม่เกิน 100% ของราคาประเมินหลักประกัน

นอกจากนั้น ธนาคารกสิกรไทย ยังมีผลิตภัณฑ์สำหรับโครงการทั่วไปที่ต้องการขอลดดอกเบี้ย โดยอ้างอิงอัตราสินเชื่อเงินให้ตามประกาศธนาคารที่ MRR = 7.300% ในช่วง 3 ปีแรก โดยให้วงเงินกู้สูงสุด 90% ของมูลค่าหลักประกัน หรือ ขึ้นอยู่กับตามหลักเกณฑ์และเงื่อนไขธนาคาร และมีระยะเวลาให้กู้ สูงสุดไม่เกิน 30 ปี (อายุผู้กู้ไม่เกิน 70 ปี)

8. ธนาคารเกียรตินาคินภัทร

“สินเชื่อบ้าน KK Home Loan” อัตราดอกเบี้ยเฉลี่ย 3 ปี = 2.615%

ปีที่ 1 : MLR – 3.910%

ปีที่ 2 : MLR – 3.910%

ปีที่ 3 : MLR – 3.910%

ปีที่ 4 เป็นต้นไป : MLR – 1.750%

เงื่อนไขต้องสมัคร MRTA รายได้ขั้นต่ำ 15,000 บาท/เดือน วงเงินกู้ 500,000-50,000,000 บาท ระยะเวลากู้สูงสุด 30 ปี

9.ธนาคารทหารไทยธนชาต

“สินเชื่อบ้าน รีไฟแนนซ์” อัตราดอกเบี้ยเฉลี่ย 3 ปี = 2.700%

ปีที่ 1 : MRR-3.58%

ปีที่ 2 : MRR-3.58%

ปีที่ 3 : MRR-3.58%

ปีที่ 4 เป็นต้นไป : MRR-1.63%

เงื่อนไขต้องสมัคร MRTA รายได้ขั้นต่ำ 15,000 บาท/เดือน วงเงินกู้ 500,000-50,000,000 บาท ระยะเวลากู้สูงสุดไม่เกิน 35 ปี (หรือ 420 เดือน) ทั้งนี้ เมื่อรวมกับอายุผู้กู้แล้วต้องไม่เกิน 65 ปี

ข้อมูลจาก Primo Service Solution